S.H.E有一首《Super Star》:“鋰是光,鋰是電,鋰是唯一的神話……”

可惜我當時太年輕,沒聽懂內涵。

開個玩笑。

自從2021年以來,鋰電池行業就非常的繁榮,可以說火得發燙。

下游電動車銷量近乎翻番,因為疫情居家時間增加電動工具需求爆發,都是引爆鋰電池行業需求的理由。

下游的需求傳到了鋰電池廠,然后就順利成章的傳導到了上游的原材料鋰上。

一時間,市場是談鋰色變,但凡跟鋰沾上邊的,不管三七二十一,漲了再說。 這些公司,我們可以列出一長串。

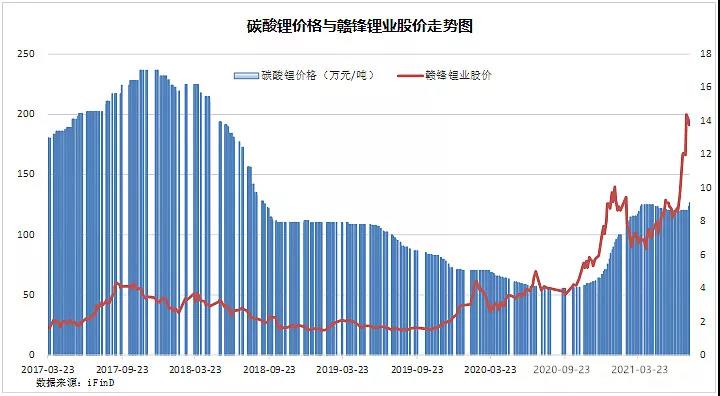

實際上,鋰價還沒有創新高,但是相關股票,早就創新高好久了,比如龍頭贛鋒鋰業(SZ:002460)。

如上圖,碳酸鋰的價格從去年年中的4萬出頭每噸的價格,到了現在9萬,翻了一倍,但離2017年鋰價高峰期時14萬元每噸的價格還有相當的距離。與之相對應的是,龍頭贛鋒鋰業的股價,卻早就超越2017年的高點,不斷勇創新高了。

市場肯給鋰原材料上市公司超越周期的高估值從邏輯上看問題不大,鋰電池行業處于高景氣,與普通的周期品繁榮不過一兩年不同的是,鋰電池的高景氣至少可以看五年,高景氣度帶來的業績和估值雙擊,就會推動相關股票不斷上漲。

乍一看,沒毛病。

但是仔細咂摸下,問題很大。

鋰價真的就能不斷上漲,或者說維持在一個長期的高位上么?鋰真的就能超越周期,變成長期成長了?

我們的觀點是,一個行業要想長期發展,一定不能在原材料上形成瓶頸。

為什么?

一個合理的產業價值鏈是上游原材料價格低廉且有保障,中游制造高效,下游消費長期成長。每個產業鏈條都需要有合理的利潤,而利潤的分配必然遵守著風險收益相匹配,價值源于全社會必要勞動時間的原則。

一旦某個原材料因為短缺漲價形成長期的資源困境,一定會倒逼技術升級,要么減少用量,要么采用新材料。

所以鋰長期漲價甚至維持高位的邏輯一定不成立。

對贛鋒鋰業這樣的上游礦業公司來說,現在的漲價是利好短期EPS,利空長期PE。

實際上,在這個產業鏈任何一個鏈條,只要其中一個環節有著不同尋常的利潤,必然會引來顛覆者的出現。

正如那句雞湯,沒有誰離不開誰,攢夠了失望就離開了。

豐田本田壟斷了混動汽車90%的專利,美國中國歐洲就直接繞過混動選擇了電動車。

松下曾經是等離子電視的旗艦,卻因為拒絕開放技術把自己的競爭對手全部逼向了液晶陣營。

而半導體行業之所以持續高景氣度,是因為它的原料是隨處可見的沙子,沙子的主要成分是二氧化硅。

高漲的原材料價格當時風光無限,卻也埋下了禍根。

鋰的短缺,終于等來了自己最大的競爭對手—鈉。

鈉離子電池目前是只聽樓梯響,不見人下來,雖然還沒有量產,但已經氣勢逼人。

7月29日,寧德時代(SZ:300750)召開了鈉離子電池的發布會。

產品的具體參數我想大家都清楚了,這里面有兩個出人意料的點。

一是電池能量密度做到了160Wh/kg,這個能量密度已經追平磷酸鐵鋰的水平,如果按照寧德時代所說的,下一代鈉離子電池可以做到200Wh/kg,那基本上可以完全替代磷酸鐵鋰了。考慮到特斯拉的馬斯克說過,未來的汽車電池可能有三分之二屬于磷酸鐵鋰,如果鈉離子電池可以完全取代磷酸鐵鋰。這相當于鋰一瞬間就少了三分之二的需求。

二是通過BMS(電池管理系統)將鈉離子電池和鋰離子電池集合到一起,組成一個動力系統,充分發揮各自的優點。這是一個跟比亞迪的DM-i混動系統同樣出色的設計思路,預計很快就會得到其他廠商的仿效。

寧德時代在發布會上最后提到,相關產業鏈會在2023年基本形成。

我們認為,這個速度可能要比最樂觀的人想象的都要快。

首先這是一個能源自主的必然選擇。全世界鋰的儲量并不高,加起來只有7000萬噸,根本不夠未來的電動車和儲能使用,而且分布不均勻,絕大部分位于拉美地區,供應鏈的安全性很差。而鈉就不存在這個問題,氯化鈉也就是鹽到處都是,儲量要比鋰高三個數量級。

其次,這是寧德時代嘗試坐穩老大的第一戰,也是最關鍵的一戰。我們一直說,“三流的企業做產品,二流的企業做品牌,一流的企業做標準”,目前的動力電池市場,寧德時代雖然看上去有先發優勢,但其實,這種優勢就像一盤沙,風一吹就散了。動力電池行業,并不屬于重資產行業,核心是電化學配方和生產工藝,加上行業變化劇烈,一個風口把握不住,非常容易翻車。

這是寧德時代首次嘗試,引領一次賽道,也是為行業設定標準。一旦成功,就是向市場宣示,寧德時代同蘋果、特斯拉一樣,也有了議程設置能力,能為行業制定標準。就可以號令市場,讓資源向自己靠攏,拉開與其他電池企業的距離。

這一次,只許成功,不許失敗。成功了就是偉大企業的第一步,如果失敗了,會為競爭者的野心提供燃料。

江湖老大,首先要做到的,就是說話算話。海岳尚可傾,吐諾終不移。既然想要做大佬,那就必須要有大佬的牌面。

最后,產業鏈的基礎基本上是水到渠成。就像原子彈最大的秘密是知道他能被造出來一樣,鈉離子電池最大的秘密就是這東西真能行。對于業內的其他的動力電池廠商,比亞迪、國軒高科、億緯鋰能、中航鋰電這些來說,配方和設備都不是問題,現在的鋰離子產業鏈,都可以很快的轉到鈉離子電池上。

可是,汝之蜜糖,吾之砒霜,所謂因果輪回凡俗世外,有人寂寞有人開懷。

鈉離子電池終究是要大殺四方的,第一批倒下的,必然是磷酸鐵鋰和鉛酸電池。

上面的表格,就是鈉離子電池與鉛酸電池、磷酸鐵鋰和三元鋰電池的性能比較。總結來說就是,鈉離子電池,既有磷酸鐵鋰的高能量密度,又有著鉛酸電池的低價格。所有磷酸鐵鋰和鉛酸電池的優點,他都有。

現在一般點評的結論都是,鈉離子電池是鋰離子電池的儲備和補充。

但是市場終究會告訴大家,鋰離子電池才是鈉離子電池的儲備和補充。

如果按照電動汽車年銷量4000萬輛,每輛車80度電計算,我們需要的電池產能是3200GW。2021年上半年,全球動力電池裝機容量為100GW,鋰的價格就已經漲上天,如果需求再上10倍,那什么樣的價格才能配得上這么高貴的鋰呢?

鋰礦石的稀缺,已經注定了他永遠不可能在這場電動大戲中唱主角,現在的鋰價漲的越瘋狂,未來就越落寞。

歷史同樣還會記住這么一個事實,在寧德時代鈉離子電池發布會后的第二天,公司股價收綠,但是鋰資源股天齊鋰業漲停,鉛酸電池股天能股份漲停,港股超威動力漲幅超過70%。市場雖然會給很多行業以過高的預期,但大部分時候,并不聰明。

文章轉載自微信公眾號:DT新材料