1.1 氫能源是化石燃料的理想替代品

氫資源豐富、容易獲取,具有可持續發展性。氫是宇宙中含量最多的元素,在地球所有元素儲量中排第三,如此充足的資源使其具有能源供給的充足性。其次,大部分氫 元素以水的形式存在于大自然,原料容易獲取。此外,早在1970年,通用汽車就首次 提出“氫經濟”的概念,其核心就是利用氫的化學性質實現循環利用。氫氣產自于水, 通過和氧氣反應生成水釋放化學能,而且使用后的產物仍為水。整個過程無其他中間 產物,無浪費,零污染。由此形成一個可循環閉環系統,具有巨大的可持續性優勢。在我國“碳中和,碳達峰”的大背景下,氫能的商業化利用逐漸成為市場關注的熱點。

氫氣熱值高,是現有化石燃料的理想替代品。根據氫氣的化學性質,我們發現它的熱 值是常見燃料中最高的(142KJ/g),約是石油的3倍,煤炭的4.5倍。這意味著如果消 耗相同質量各種燃料,氫氣所提供的能量是最大的。熱值高的特點將在交通工具實現 輕量化方面發揮重要作用。

1.2 我國氫能產業鏈復雜,理論經濟價值含量大

氫能產業鏈分為制氫、儲運、加氫站、氫燃料電池應用等多個環節。相比鋰電池產業 鏈而言氫能產業鏈更長,復雜度更高,理論經濟價值含量更大。我國氫能產業鏈正處 于導入期,政策扶持顯得尤為重要,政策扶持下產業進入“規模化-降本-開拓市場” 的量價循環。此外,持續的技術進步也將反哺解決各環節核心技術的成本制約,進一 步提升商業化競爭力。

1.2 .1制氫:由“灰氫”向“綠氫”發展,大規模低成本是發展方向

為了區分制氫途徑的清潔度(碳排放量),我們將可再生能源電解水得到的氫氣稱為 “綠氫”,包括可再生能源制氫和電解水制氫等,核心特點為生產過程可以做到零碳 排放。“灰氫”是指以化石能源為原料,通過甲烷蒸氣重整或自熱重整等方法制造的 氫氣,雖然成本較低,但是碳強度較高。清潔度介于“綠氫”和“灰氫”的是“藍氫”, 其核心技術是在生產過程中增加了碳捕捉和貯存環節(CCS),降低了生產過程中的碳 排放量,但是無法消除所有碳排,是一種相對適中的制氫方式。

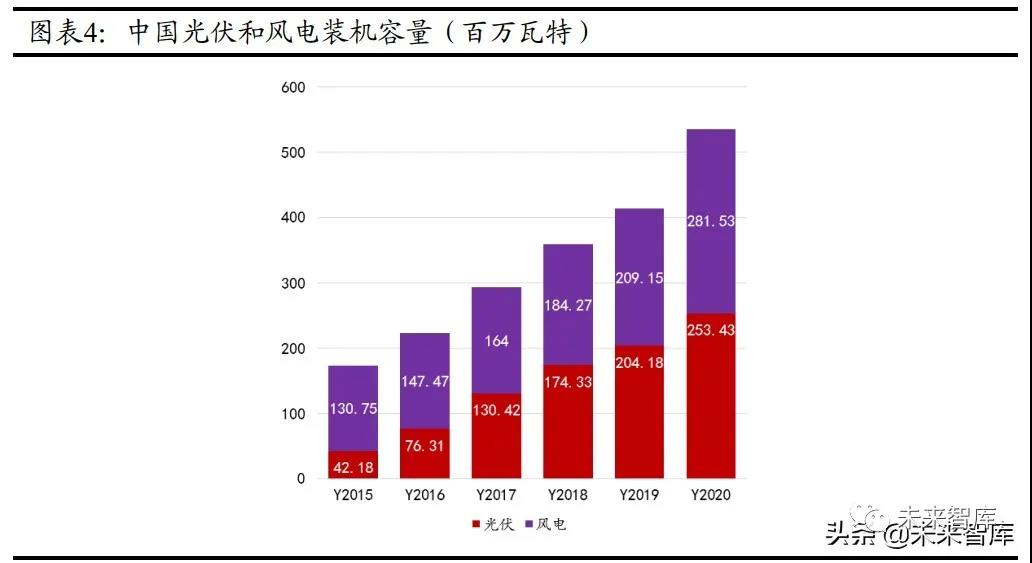

我國光伏風電迎來裝機高峰,電解水制氫前景廣闊。光伏龍頭隆基股份進軍光伏制 氫,是我國光伏產業探索電解水制氫綜合發展道路上標志性的一步。由于電費占整個 水電解制氫生產費用的80%左右,因此水電解制氫成本的關鍵在于耗能問題。一方面 通過開發PEM及SOEC技術可降低電解過程中的能耗,另一方面依靠光伏和風電的發展 低成本制氫。據國家能源局統計數據顯示,2020年全年新增風電裝機7167萬千瓦、太 陽能發電4820萬千瓦,風光新增裝機之和約為1.2億千瓦。根據國網能源研究院數據, 2019年我國光伏系統度電成本約0.29-0.80元每千瓦時,到2025年度電成本在0.22- 0.462元每千瓦時。陸上風電度電成本約0.315-0.565元每千瓦時,且在未來仍有一定 的下降空間,預計到2025年度電成本在0.245-0.512元每千瓦時。

工業副產氫制氫技術成熟且成本低廉,有望成為近期高純氫氣的重要來源。工業副產 氫制氫指利用含氫工業尾氣為原料制氫的生產方式,主要包括焦爐煤氣、氯堿副產氣、 煉廠干氣、合成甲醇及合成氨等,利用效率低,有較高比例的富余。我國工業副產氫 資源豐富,其中以美錦能源為代表的煉焦企業正是利用焦爐煤氣來制取灰氫,工業副 產氫是短期內最為經濟可行的制氫方式。

1.2.2儲氫:高壓氣態儲氫已廣泛應用,液態和固態儲氫尚處于研究和示范階段

作為氫氣從生產到利用過程中的橋梁,儲氫技術的核心是將氫氣以穩定形式的能量 儲存起來以便后續的使用。氫氣的儲存主要分為三種方式,包括氣態儲氫、液態儲氫 和固體儲氫。在國內目前高壓氣態儲氫應用相對廣泛,低溫液態儲氫在航天等領域得 到應用,有機液態儲氫和固態儲氫尚處于示范階段。目前國內主要有深冷股份、富瑞 特裝、京城股份、中材科技等企業布局了儲氫環節。

1.2.3運氫:以長管拖車運輸高壓氣態氫為主,未來規模化后將向長期管網發展

氫的輸運按其形態分為氣態運輸、液態運輸和固體運輸,其中氣態和液態是目前的主 流運輸方式。目前運氫以高壓氣態運輸短期長管拖車為主,但其加壓與運力仍待提高;液態氫運輸在國外技術成熟地區廣泛運用,我國尚未達到民用水平。

根據氫云鏈對氫氣管道和天然氣管道的對比分析, 輸氫管道在建設現狀、規范標準、 材料選擇、設計制造、事故后果和安全間距等方面存在許多進步空間:

(1)建設現狀:相較于天然氣管道,氫氣管道建設量較少,管道直徑和設計壓力較 低,相關標準體系仍不完善,目前國內仍沒有適用于氫氣長輸管道的設計標準,應重點加強長距離氫氣管道輸送技術的標準化工作。

(2)規范標準:由于環境氫脆的影響,氫氣管道選材具有更嚴格的限制,材料需滿 足高壓氫環境相容性試驗要求,ASMEB31.12—2014推薦使用X42,X52等低強度管線鋼, 且規定必須考慮低溫性能轉變等問題。

(3)材料選擇:為降低管道發生“氫致失效”的概率,相較于天然氣管道,氫氣管 道設計公式里增加了“材料性能系數”,提高了管道的整體壁厚水平,同時氫氣管道 對焊前預熱和焊后熱處理的要求更為嚴格。

(4)設計制造:與天然氣泄漏相比,管道內高壓氫氣泄漏形成的危險云團較大且集 中,擴散最大高度增加較快,在近地面區產生的危險后果較小,但氫氣影響范圍區間 更廣,更易擴散,且達到同樣火焰熱輻射水平時,氫氣的熱輻射距離更近,能量相對 更強。

(5)事故后果:氫氣管道最小埋地厚度與天然氣管道差異較小,但氫氣管道與地下 其他管道、建筑物之間的最小間距要求明顯高于天然氣管道,以避免高壓氫氣泄漏事 故發生后引發多米諾效應。

我國氫氣運輸管道建設仍處于起步階段。截至2019年,美國已有約2600公里的輸氫管 道,歐洲已有1598公里,而我國氫氣管道,仍停留在“百公里”級別,總里程約400km, 主要分布在環渤海灣、長三角等地,位于河南省的濟源與洛陽之間的氫氣管道是我國 目前里程最長、管徑最大、壓力最高、輸送量最大的氫氣管道,其管道里程為25km, 管道直徑508mm,輸氫壓力4MPa,年輸氫量達到10.04萬噸。按照《中國氫能產業基礎 設施發展藍皮書》預計,到2030年,我國氫氣管道將達到3000km。

1.2.4加氫:核心設備依賴進口,國產化進程逐步開啟

加氫站的技術路線主要分為站內制氫技術和外供氫技術,中國加氫站的氫源絕大部 分來自于外供高壓氫氣。據OFweek統計,當前國內正在運營的加氫站中,僅大連新源 加氫站、北京永豐加氫站具備站內制氫能力,其余加氫站的氫氣主要來源于外部供氫, 使用氫氣長管拖車(運輸高壓氣態氫)、液氫槽車(運輸低溫液態氫)往返加氫站與 氫源之間。站內制氫技術又包括天然氣重整制氫和電解水制氫。其中,電解水制氫已 經應用廣泛且技術已十分成熟,為大多數的歐洲加氫站所采用。

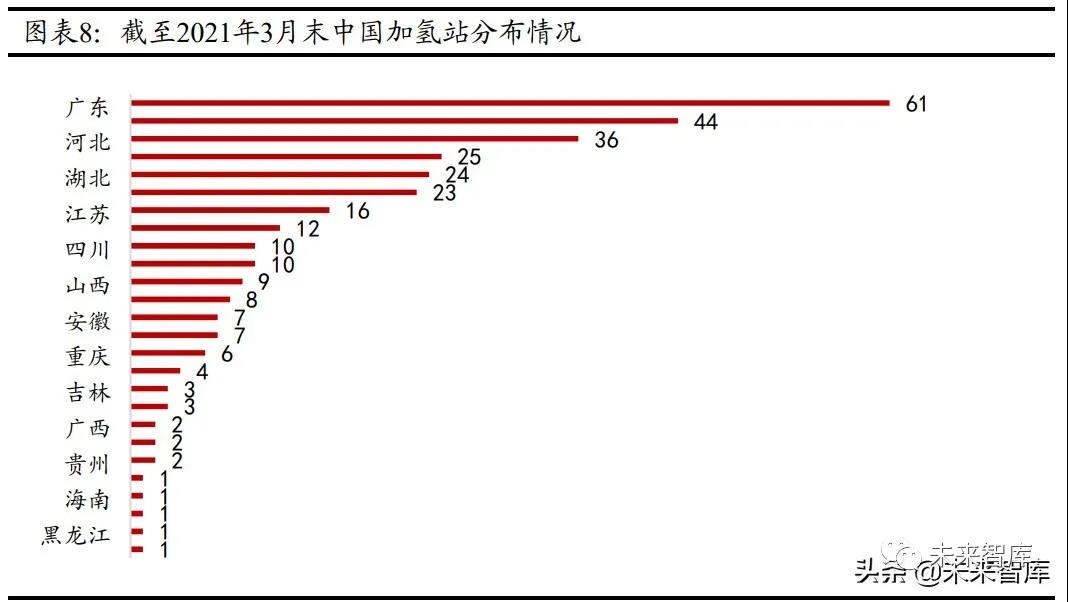

廣東河北湖北包攬前三,大型加氫站仍然匱乏。據GGII不完全統計,截至2020年12月 31日,全國在建和已建加氫站共181座,已經建成124座,其中2020年總計建成加氫站 55座。在2020年國內建成的124座加氫站中,105座有明確的加注能力。而進一步分析 這105座加氫站,大多數為加氫能力500kg/d(12h)的加氫站,共50座,占比47.26%;1000kg/d(12h)的加氫站有20座,占比19.05%,加氫能力超過1000kg/d(12h)的加 氫站有僅有7座,占比6.67%。截至2021年3月,我國加氫站布局數量最多的前三名為 廣東、河北和湖北,在運數量分別為61/44/36座。

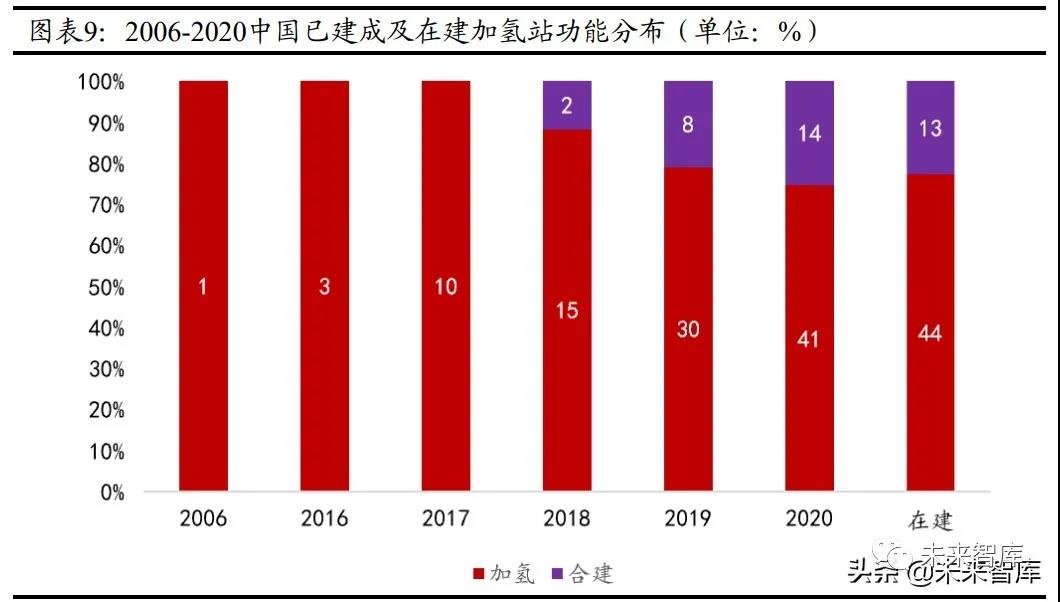

從加氫站的功能來看,國內合建站占比逐年提高。根據《加氫站技術規范(國標 GB50516-2010)》,加氫站可以單站建設, 但具有需要重新選址、投入成本高等弊端而 建設綜合加注站可以降低運營成本。國內目前正積極探索“油、氫、氣、電”的聯合 建設運營模式,中石油、中石化等央企已開始進行相關的研發和建設。

1.2.5燃料電池:進入產業化初期,具有廣闊發展前景

國家能源集團、中石化、中石油等二十余家大型央企紛紛跨界發展氫能產業。截止 2020年底,我國燃料電池汽車保有量7352輛,我國燃料電池汽車已進入商業化初期。

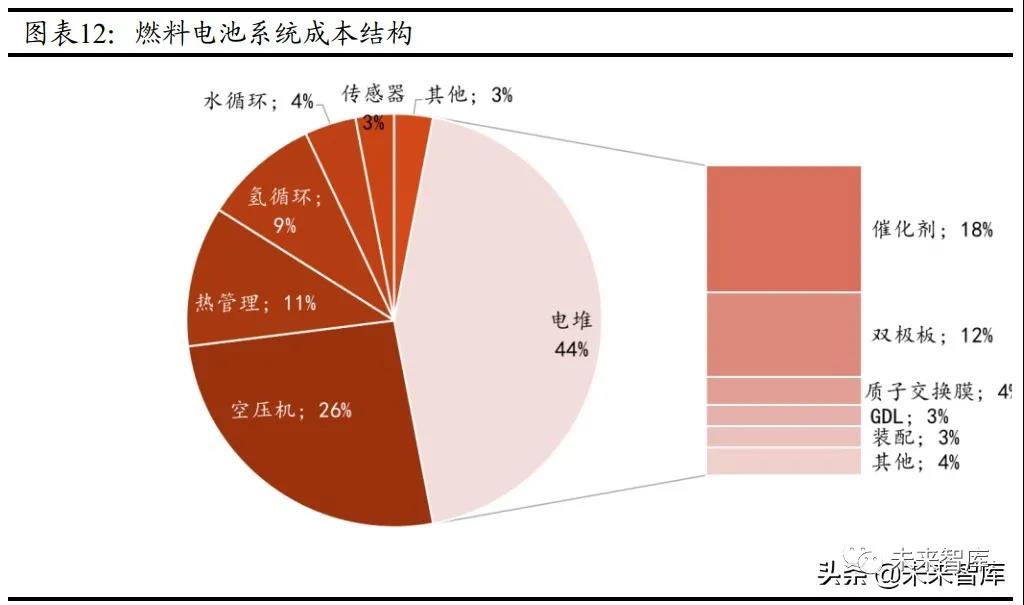

電堆占據燃料電池系統的一半成本,國產化仍然存在短板。根據美國能源部的測算, 系統成本中最核心的部分是燃料電池電堆和空壓機。對80KW系統的成本測算,在年產 50萬套的規模化條件下,電堆占據了燃料電池系統成本的44%,而空壓機占比超過四 分之一。電堆和空壓機兩部分也是降低燃料電池系統綜合成本的關鍵。催化劑、質子 交換膜、膜電極等核心零部件未實現國產化,生產效率較低,成本居高不下,仍然是 燃料電池發展中的核心問題。

燃料電池系統基本性能滿足需求,降低成本是未來的發展重點。對比《節能與新能源 汽車技術路線圖(2016年)》提出的技術目標,目前我國乘用車、商用車用燃料電池 系統的研發和性能已滿足使用需求,但成本距離目標要求依然還有很大差距,仍然制 約著燃料電池汽車的商業化進程。根據美國能源部對燃料電池汽車成本的預估,生產 規模的擴大化將使燃料電池系統的成本將大幅下降。基于2020年的技術水平,在年產 50萬套80kW電堆的規模下,質子交換膜燃料電池系統成本可降低到40美元/kW,即80kW 燃料電池汽車的電池系統總價約3200美元(約2萬人民幣)。

2.1 頂層設計逐漸清晰,燃料電池商業化路徑進一步明確

國家能源局發布的《能源法(征求意見稿)》將氫能與煤、石油、天然氣和風能等傳 統能源歸類為能源范疇。年12020 月,《新時代的中國能源發展》白皮書指出,開發 利用非化石能源是推進能源綠色低碳轉型的主要途徑。未來將加速綠氫的制取、儲運 和應用等氫能產業鏈技術裝備的發展,推動氫能燃料電池技術鏈和氫燃料電池汽車 產業鏈的發展。“十四五”規劃綱要中將氫能及儲能作為未來產業進行前瞻規劃,從國家戰略高度引領氫能產業未來發展。而國務院發布的《新能源汽車發展規劃(2021— 2035年)》和中國汽車工程學會發布的《節能與新能源汽車技術路線圖(2.0版)》更 是為我國氫能發展道路提出了更為明確的要求與指引。隨著國家“碳中和”、“碳達峰” 任務的推進,氫能這一綠色能源受到國家的重視和大力推動。上述文件,對于氫氣的 “制”,“儲”,“運”,“加”,“用”各環節都有所布局。核心利好的板塊包括 風光能電解水制氫,加氫站等基礎設施建設,氫燃料電池汽車等。

財政部等五部委聯合發文,“以獎代補”推動氫燃料電池汽車發展。《關于開展燃料 電池汽車示范應用的通知》規定的燃料電池汽車城市群示范目標和積分評價體系分 兩個方面:在燃料電池汽車推廣應用領域,考核的關鍵指標是推廣應用車輛技術和數 量;在氫能供應領域,考核的關鍵指標為氫能供應及經濟性。“以獎代補”示范政策 核心:以中重型商用車、以城市群為引領,強化燃料電池產業鏈的強鏈、補鏈。以往 補貼政策下,燃料電池汽車的應用落地主體主要為車企,此次《通知》將發展的核心 任務交給了示范城市群。《通知》還指出示范城市群還可獲得更多獎勵,示范結束后 超額完成任務的超額完成部分予以額外獎勵。以上種種政策極大地鼓舞了各省市對氫能行業的發展和對申請成為示范城市群的動力。氫燃料電池汽車示范城市群政策 發布后,全國有近20個城市群申報氫燃料電池汽車示范,國內多地掀起氫電產業發展 熱。隨著未來示范城群名單的公布,氫能行業的發展將更上一層樓。

2.2 地方氫能政策相繼發布,各省政府對氫能行業熱情高漲

受到國家大方向的指引,以及“以獎代補”等有關激勵政策的出臺,各地政府也紛紛 響應國家號召,發布相關的氫能政策指導工作。其中2021年第一個季度,有不少地方 政府紛紛對未來幾年內氫能行業發展提出具體規劃。

2.3 中國減排任務艱巨,雙碳承諾為氫能發展帶來機遇

根據我國的承諾,到2030年和2060年,將分別實現“碳達峰”和“碳中和”兩個宏大 目標。然而就目前來看,中國的減排任務依然十分艱巨。根據聯合國《Emission Gap Report 2020》數據,2019年中國碳排放約140億噸,從總量看,占全球總排放量的1/4 以上,仍是全球排名第一的碳排放國。為應對全球氣候變化,履行《巴黎協議》中碳 減排目標,據國家可再生能源中心測算,我國既定能源政策仍需降低化石能源使用占比來達成氣候變化低于2℃的目標。由此可見,構建清潔低碳、安全高效的現代能源 體系迫在眉睫。

氫電耦合是構建我國現代能源體系的重要途徑。目前,我國能源發展逐步從重量擴張 向提質增效轉變,能源效率、能源結構、能源安全已經成為影響我國能源高質量發展 的三大關鍵所在。相比其他轉型方式,氫能與電能結合將成為構建現代能源體系的重 要途徑。

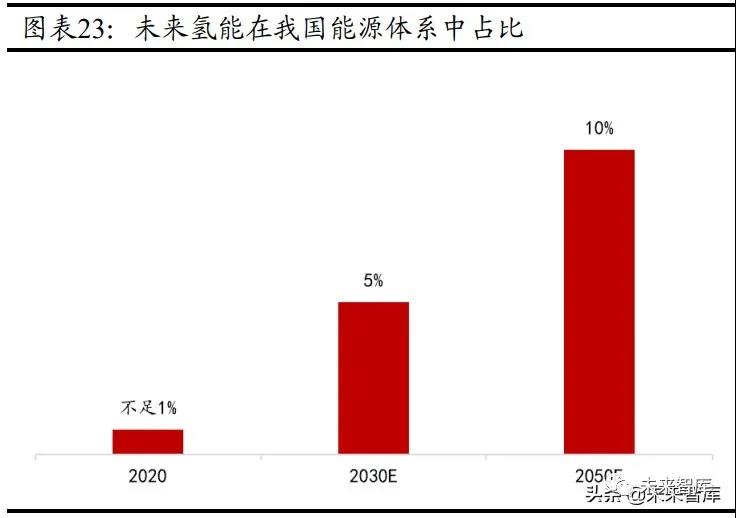

我國兼具發展氫能的產業基礎和應用市場。根據中國氫能聯盟的預計,到2030年,中 國氫氣需求量將達到3,500萬噸,在終端能源體系中占比5%。到2050年氫能將在中國 終端能源體系中占比至少達到10%,氫氣需求量接近6,000萬噸,可減排約7億噸二氧 化碳,產業鏈年產值約12萬億元。其中,交通運輸領域用氫2,458萬噸,約占該領域 用能比例19%,相當于減少8,357萬噸原油或1,000億立方米天然氣;工業領域用氫 3,370萬噸,建筑及其他領域用氫110萬噸,相當于減少1.7億噸標準煤。

2.4 制運氫成本高企是我國氫能普及所面臨的首要挑戰

氫氣的大規模、低成本生產是降低氫氣價格的首要解決難題。根據能鏈的數據,當前 德國氫價為9.5歐/kg(折合人民幣約74.4元/kg),而油價情況則是1.53美金/升(折 合人民幣10.85元/升)。美國目前氫氣價格15美金/公斤(折合人民幣約106.35元/kg)。高價的核心原因在于只有33%的氫目前來源于二次能源,67%的氫還是要被征收碳稅, 而油價情況美國目前是0.77美金/升(折合人民幣5.46元/升)。日本當前的氫氣價格 為70元人民幣/kg。國內目前氫氣出售價格每公斤約60-70元(均價、無補貼),公交 車跑100公里,需要約8公斤,也就是480-560元。對比使用柴油的100公里只需220元, 使用氫氣成本仍然較高。而普通乘用車跑100公里需要約1公斤氫氣,相對應就是60- 70元,與普通汽油車成本差不多。

運氫成本是中國加氫站成本的重要一環,也是降低加氫價格的關鍵。 根據 《International Journal of Hydrogen Energy》對上海加氫站成本的研究,站內制 氫的加氫站與外供高壓氫氣的加氫站相比,加氫的成本更低,主要原因是運送到加氫 站的“原料”工業氫卡車的成本相對較高,這也是發達國家加氫價格較低的原因之一。由于中國大部分加氫站沒有站內制氫的能力,因此充分利用長管拖車的運輸能力變 得十分重要。降低運氫成本可以彌補與發達國家的成本差距,使加氫的價格降低。

3.1 氫燃料電池汽車銷量將爆發式增長,2021 或成為氫燃料電池發展元年

2020年受疫情和政策影響,自2016年連續4年增長的氫燃料電池汽車迎來了首次產銷 下降。據中汽協數據顯示,2020年全年燃料電池汽車生產1199輛,銷售1177輛,同比 分別下降57.5%和56.8%。數據顯示,今年2月,汽車產銷分別完成150.3萬輛和145.5 萬輛,環比分別下降37.1%和41.9%,同比分別增長4.2倍和3.6倍。其中,新能源汽車 產銷分別完成12.4萬輛和11萬輛,同比分別增長7.2倍和5.8倍,新能源汽車已連續8 個月刷新當月產銷歷史記錄。

隨著疫情散去以及燃料電池政策示范通知政策在下半年的出臺,預計全國燃料電池 汽車產銷量將有較大幅度提升。2020年之前,由于燃料電池持續在補貼政策不明朗, 市場的觀望態度明顯。下半年氫能示范城市群的正式公布,將會大力促進當地燃料電 池汽車產業鏈的快速發展,零部件國產化研發進程也會得到獎勵政策等的有力支撐。而在基礎建設支撐方面,就目前各地公布的在建擬建加氫站數量來看,預計2021年加 氫站數量將有新的突破,或將達到150-200座,也給氫燃料電池汽車提供了“血液”。

氫燃料電池汽車產銷數據的增長潛力有望在下半年爆發。因為氫燃料電池全產業鏈 一般在第一、二季度與下游廠商商討技術方案、制定商務合同、訂單備貨,第三季度 采購生產第四季度確認交付。若“十城千輛”政策在三季度能順利落地,2021年氫燃 料電池汽車有突破1萬輛的潛力。從車型來看,氫燃料客車與重卡將占據2021年氫燃 料電池汽車市場的主要份額。這主要是由于2021年我國將為2022年北京冬奧會做準 備,我們預計氫燃料重卡將在2021年下半年開始逐步落地進行示范運營。

3.2 賽道廣闊前景明朗,挖掘細分環節中的經濟價值

氫能供應端市場空間廣闊,擁有千億級市場潛能。氫能供應端包括氫氣的制、儲、運。根據中國氫能聯盟的預計,到2030年,中國氫氣需求量將達到3500萬噸,在終端能源 體系中占比5%。到2050年氫能將在中國終端能源體系中占比至少達到10%,氫氣需求 量接近6000萬噸。

我國目前灰氫占比高,未來將被綠氫藍氫取代。根據全國能源信息平臺的調研顯示, 我國目前制氫原料超過90%均來源于對傳統能源的化學重整。其中,48%來自于天然氣 重整、30%來自于醇類重整、18%來自于焦爐煤氣重整,僅有約4%來自于電解水。我們 預計隨著環保監管的逐步提高,未來無CCUS技術的化石燃料制氫(灰氫)將逐步被電 解水制氫(綠氫)和結合碳處理CCUS技術的化石燃料制氫(藍氫)所取代。

綠氫方面預測:

我國光伏風電迎來裝機高峰,電解水制氫前景廣闊。由于電費占整個水電解制氫生產 費用的80%左右,因此水電解制氫成本的關鍵在于耗能問題。一方面通過開發PEM及 SOEC技術可降低電解過程中的能耗,另一方面依靠光伏和風電的發展低成本制氫。當 用電價格低于0.50元每千瓦時,電解水制備的氫氣成本才可與汽油相當。目前電價下, 電解水制氫的成本在20-40元每千克,隨著我國光伏及風電的逐漸擴張,電解水制氫 在未來有望達到平價,當電價下降到0.1-0.2元每千瓦,電解水制氫成本可下降至10- 20元每千克。根據國網能源研究院數據, 2019年我國光伏系統度電成本約0.29-0.80 元每千瓦時,到2025年度電成本在0.22-0.462元每千瓦時。陸上風電度電成本約 0.315-0.565元每千瓦時,且在未來仍有一定的下降空間,預計到2025年度電成本在 0.245-0.512元每千瓦時。我們預測30/40/50年綠氫成本分別為21.56/14.46/9.70元每千克。

藍氫灰氫方面:

我國煤制氫技術成熟,已實現商業化且具有明顯成本優勢。目前我國煤制氫成本約在 0.8-1.2元/標方,存在大規模制氫的基礎,且我國煤炭資源充足,煤制氫是我國當前 主要的制氫方式。我國煤炭資源主要的格局是西多東少、北富南貧。內蒙古、山西原 煤產量領先,煤價也相對偏低。當煤炭價格為600元時,大規模煤氣化生產氫氣的成 本為1.1元/Nm3。如果在煤資源豐富的地區,當煤炭價格降低至200元/噸時,制氫氣 的成本可能降低為0.34元/Nm3。但由于煤炭價格下降空間有限,且煤氣化制氫企業已 形成較大規模,未來煤制氫降成本空間較小。然而煤制氫也存在碳排放問題,雖然未 來CCS有望解決CO2排放問題,但也會增加制氫成本。此外,化石燃料制氫技術生產的 氣體雜質成分多,如果要應用于燃料電池還需要進一步的提純,增加純化成本。在我 國碳中和、碳達峰的目標下,CCUS技術的應用將逐漸被普及,我們預計2030-2040年 灰氫將逐漸被藍氫取代,我們預計隨著藍氫滲透率的提升,2020-2050年化石燃料制 氫的綜合制氫成本將逐步提升至18.32元每千克。

根據《2019中國氫能源及燃料電池產業白皮書》對中國氫氣供給側結構預測,按照綠 氫、藍灰氫進行歸類,可以得出平均制氫成本。綜合來看,短期內由于藍氫對灰氫的 替代,制氫成本在2020-2040年有一定程度上的增長,但隨著光伏制氫項目的逐漸投 產與普及,2050年綠氫占比80%的目標若能實現,我國平均制氫成本有望下降到11.42 元每千克。由于目前行業仍處在導入發展期,氫氣的價格可能受到供需波動的影響, 在此假設毛利率為10%,預測氫氣平均價值。再結合氫氣需求量,我們預測氫氣供應 端市場空間30/40/50年將有望達到572.75/5850.38/7615.90億元。

加氫站建設勢頭迅猛,市場空間可達千億級別 。根據我國《節能與新能源汽車技術路 線圖》中對加氫站數量的規劃,2025年預計達到1000座,2035年預計達到5000座,預 測到2050年或將建成10000座加氫站。中商產業研究院的數據顯示,氫氣成本約占加 氫價格的70%。依據《節能與新能源汽車技術路線圖(2.0版)》的要求,預計2050年加氫能力有望達到4000kg每天。我們推測出加氫站的市場空間在25/35/50年分別為 68.26/871.59/2647.43億元。

氫燃料電池汽車規模化有望降低成本,或將打開萬億級市場空間。根據我國《節能與 新能源汽車技術路線圖》中對燃料電池汽車總體技術路線的規劃,2020年,計劃實現 燃料電池汽車在特定地區公共服務用車領域的小規模示范應用,達到5000輛規模;2025年在城市私人用車、公共服務用車領域實現大批量應用,達到5萬輛規模;2030 年在私人乘用車、大型商用車領域實現大規模商用化推廣,達到百萬輛規模。根據以 上數據,結合我國燃料電池汽車商用車、乘用車發展現狀,我們預計2050年燃料電池 汽車市場規模將達到500萬輛,假設2020年10000輛全部為商用車,2025年的50000輛 中70%為商用車,2030年的100萬輛中50%為商用車,2050年500萬輛中40%為商用車。

此外,根據《節能與新能源汽車技術路線圖》中對單車成本的規劃,我們采用單車最 大成本進行保守估計,即2020年燃料電池汽車商用車、乘用車成本分別為150萬元、 50萬元;2025年,分別為100萬元、30萬元;2030年,分別為50萬元、20萬元,根據 技術發展情況,我們估計2050年兩種車型成本將進一步下降,分別降為30萬元和10萬 元。以上數據為基礎,我們對單車價值量進行了估計,并由此推算出燃料電池汽車的 整車市場空間。預計21/25/35/50年燃料電池汽車空間規模將達到165/869/3850/9900 億元。

4.1 億華通:燃料電池國產替代的領軍企業

億華通是中國氫能產業龍頭標的,專注于氫燃料電池發動機系統研發及產業化。公司致力于成為國際領先的氫燃料電池發動機供應商,具備自主核心知識產權,率先 實現了發動機及電堆的批量國產化,形成了以氫燃料電池發動機為核心,多種零部件 共發展的體系。

投資要點:

冬奧會即將到來,短期業績增長明確:張家口地區在冬奧會期間將有 2000 輛氫 能公交運營,此外河北省要求 2022 年全省在運 4000 輛,北京地區 2023 年氫能 汽車目標在運量 3000 輛,參考目前億華通的區域地位,僅北京及張家口地區 2021、 2022 年銷售量將達到 1513、1454 輛,是公司 2019 年總銷量的 3.0 倍、2.9 倍, 未來兩年業績增長確定性高。

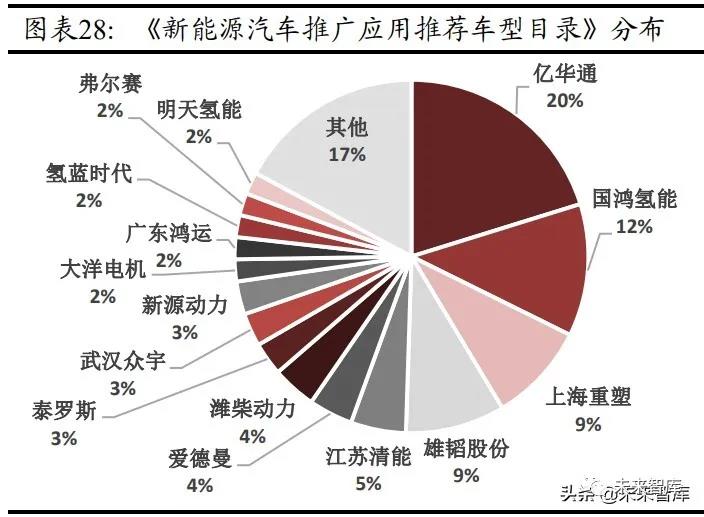

配套車型居行列第一,市占率高龍頭地位穩固:根據 19 年發布的《新能源汽車 推廣應用推薦車型目錄》,被納入目錄的燃料電池商用車型共 185 款,其中配套 公司生產發動機系統的商用車車型共計 37 款,占比高達 20%,超出第二名國鴻 氫能 8%。公司燃料電池發動機市場占有率穩定在 20%左右,2019 年全國燃料電 池汽車銷量 2737 輛,同期億華通燃料電池發動機銷量 498 套,龍頭地位穩固。

2020年業績下降屬于短期因素,長期基本面依然向好:公司業績下滑主要由于三 個因素。1.2019年公司出售海珀爾新能源公司確認了6345.82萬元投資收益,而 2020年沒有類似的非經常性損益;2.公司提高了對申龍客車應收賬款壞賬準備的 計提比例,2019年計提4684.47萬元壞賬準備,2020年6月底增至8068.48萬元;3.2020年計入當期損益的課題項目補貼同比減少。長期看公司重點布局的京津冀 地區有望出現首批示范城市群,未來將加速規模化步伐,進入規模化降本的正向 循環。

4.2 美錦能源:以焦爐煤氣制氫為核心,全產業鏈布局氫能賽道

美錦能源是中國煉焦產業龍頭,工業副產氫資源充足,從制氫-加氫站-膜電極電堆-整車全產業鏈布局氫能板塊,旗下飛馳汽車研發的重卡樣車已開始上路測試, 此外在青島、嘉興、佛山、廣州、云浮等多個城市建設氫能產業園,發揮全鏈條布局 的協同效應優勢。

工業副產氫及煤炭資源豐富,具備低成本制氫的潛力:公司煉焦業務的副產物焦爐氣中工業副產氫占比高達 50-55%,通過提純能夠滿足低成本制氫的需求, 發展工業制氫充分利用了公司傳統煤焦業務的資源優勢,也符合我國碳中和發展 路線的要求。公司在山西的資源優勢凸顯,焦爐煤氣成本低,目前現代制氫配套 項目已經開工,二期竣工后產能達 1 萬標方每小時,年產 7800 噸,未來 3-5 年 會產生示范性效應。

飛馳汽車進入分拆上市提速期:公司在氫能領域進行了全產業鏈布局。子公司飛 馳汽車是國內最大的氫燃料電池客車企業,年產能 5000 臺,19 年銷售 376 輛氫 能汽車,廣東地區市占率達 96%,實現營收 5.37 億元,同比增長 24.91%;凈利 潤 3656 萬元,同比增長 12.59%。飛馳汽車氫能主流產品突破了客車的范圍,在 8.6 米、11 米、12 米城市客車之外,還有 12T、18T 物流車,還有 4.5T、18T 冷 藏車,31T 自卸車及 49T 牽引車,應用范圍不斷擴大,目前已更名為飛馳科技。公司在 21 年 6 月 4 日于深交所互動易披露,飛馳科技具備生產 5000 臺/年新能 源汽車產能。受疫情和氫能行業相關政策影響,2020 年飛馳汽車生產和銷售各 種類型車輛合計 324 輛,其中燃料電池車輛 224 輛。預計 2021 年飛馳科技各類 車型產銷量優于 2020 年,預計 21-23 年飛馳汽車將進入分拆上市提速期。

氫能板塊布局廣闊,全鏈條協同效應強:公司從制氫-加氫站-膜電極-電堆-整車 全產業鏈布局氫能板塊,發揮全鏈條布局的協同效應優勢。公司在全國各地陸續 建設加氫站,全國各地規劃 100 座次,公司運營的青島首座固定式加氫站已經配 套投運,具備 1000 公斤/天的加氫能力。結合公司在工業制氫上的優勢,在加氫 站建設上拿單能力強,公司與河鋼開展合作覆蓋生產應用及基礎設施建設,并與 河鋼集團全資子公司河鋼工業技術簽訂《河鋼工業技術服務有限公司與山西美錦 能源股份有限公司之氫能產業合作框架協議》,明確 4 年內在河北建設不低于 30 座加氫站,未來 2-3 年內有望成為公司一大業績亮點。公司有望在區域內實現氫 氣現制現用,降低儲運及用氫成本。子公司飛馳汽車是國內最大的氫燃料電池客 車企業,年產能 5000 臺,20 年 H1 實現營業收入 2.88 億元,凈利潤 1982 萬元公司在 21 年 6 月 4 日于深交所互動易披露,飛馳科技具備生產 5000 臺/年新能 源汽車產能。受疫情和氫能行業相關政策影響,2020 年飛馳汽車生產和銷售各 種類型車輛合計 324 輛,其中燃料電池車輛 224 輛。預計 2021 年飛馳科技各類 車型產銷量優于 2020 年,預計 21-23 年飛馳汽車將進入分拆上市提速期。控股 公司鴻基創能目前燃料電池膜電極確定訂單在 50 萬片以上,未來在政策推動下 營收有望保持三年 10 倍增速,其中 2021 年營收預期為 1.7 億元。

一季度業績表現亮眼,焦炭板塊量價穩步提升:公司21年第一季度歸屬于上市公 司股東的凈利潤5.5億元至7.5億元,上年同期虧損5887萬元,同比扭虧為盈。一 是受焦炭價格持續高位運行的推動;二是國內新冠肺炎疫情已基本控制,公司主 要產品產量較上年同期有所增加;三是年產385萬噸的華盛化工項目中的焦炭項 目已陸續投產,量價齊升帶動公司業績增長。

4.3 濰柴動力:氫能重卡龍頭標的

濰柴動力是我國重卡行業龍頭企業,公司以發動機、車橋、變速箱在內的動力總成系 統為根基,另外延伸上游零部件和下游重卡,率先涉足叉車和智能倉儲。經過多年發 展,已經成功構筑起了動力總成、整車整機、智能物流等產業板塊協同發展的格局。

研發助力節能環保,國六大背景下龍頭優勢顯著:20 年公司研發投入達 82.94 億元,逐年 10%以上穩步增長,遠高競爭對手。公司目前在重卡行業市占率高達 50%。公司發布了全球首款效率達 50.23%的發動機并實現商業化應用。按 49 噸 重卡行駛 1 萬公里估算,可節省 1500 元的油耗。國六大背景下公司有望實現市 占率以及毛利率的雙重增長。

全面布局燃料電池,傳統能源及新能源齊頭并進:碳達峰將倒逼內燃機行業在節 能減排等關鍵核心技術的升級。公司傳統能源及新能源齊頭并進,目前已建成兩萬套級產能的燃料電池發動機及電堆生產線,截至 20 年 4 月公司已累計配套 300 余輛氫燃料電池車輛,累計運營超過 600 萬公里。隨著 FCEV 客車帶來的產業降 本,氫能重卡有望在未來 5-10 年實現全壽命成本平價,氫能重卡將成為濰柴動 力未來的增長驅動力。

百億定增助力,中長期布局核心技術板塊:公司于 2020 年發布 130 億非公開發行 A 股方案,其中 20 億用于燃料電池全產業鏈項目,40 億用于全系列國六及以 上排放標準 H 平臺道路用高端發動機項目,30 億用于大缸徑高端發動機產業化項目以及 30 億用于全系列液壓動力總成和大型 CVT 動力總成產業化項目。

2 道阻且長行則將至,中國氫能的挑戰與機遇

3 海闊憑魚躍天高任鳥飛,下半年氫能產業中的投資機會

4 三主線布局,賽道龍頭強者恒強