受新能源汽車熱銷的提振,上游鋰電材料景氣度顯著走高。在供給剛性的背景下,自2020年下半年以來,六氟磷酸鋰價格持續(xù)上漲。

六氟磷酸鋰介紹

六氟磷酸鋰是電解液產業(yè)鏈最受關注的材料,具有較高的溶解度、較好的抗氧化能力、較強的電化學穩(wěn)定性、與正負極材料匹配度高等特點,被稱為目前綜合性能最好的鋰電池電解質,也是市場應用最廣的電解質。

市場應用

1、動力電池

1.1新能源汽車

科技發(fā)展、環(huán)境污染、石油枯竭、政策影響等多方面因素作用下,發(fā)展電動汽車已被各國普遍確立為保障能源安全、結構轉型和低碳經濟的重要途徑。作為電動汽車“心臟”的動力電池的需求也越來越突出,發(fā)展高安全性、長壽命、高能量密度和低成本的新型鋰離子電池是新能源汽車動力電池發(fā)展的主要方向。

1.2電動船舶

在環(huán)保政策趨嚴、動力電池技術成本不斷下降的背景下,電動船舶正在成為鋰電池巨頭們下一個重點布局的細分領域。電動船舶具有綠色環(huán)保、零污染、安全以及使用成本低等優(yōu)點,其運行成本明顯低于柴油和液化天然氣燃料船舶。此外,電動船舶的結構簡單、運行穩(wěn)定、維護成本低,更適應未來環(huán)保趨勢。

數(shù)據(jù)顯示,2019年我國電動船舶鋰電化滲透率比2018年增長了一倍多,達到了0.035%。分析認為,到2025年,我國電動船舶鋰電化滲透率將達到20%,市場將達到約35GWh,市場規(guī)模將達到500億元。

1.3電動工具用電池

隨著社會的發(fā)展,越來越多電力系統(tǒng)取代手工勞作,便攜式的電動工具更是得到市場高度認可,大大提高了工作效率。近五年,全球的電動工具市場規(guī)模逐步上升,2020年,市場規(guī)模超過300億美元。依托智能化、數(shù)字化時代的發(fā)展,5年后的市場規(guī)模可能達到400億美元/年。

1.4電動自行成用電池

國內電動自行車保有量持續(xù)增長,截至2019年,我國電動自行車保有量達到3億輛左右。雖然目前仍以鉛酸蓄電池為主,但鋰電池驅動的電動自行車未來需求旺盛。除了重量優(yōu)于鉛酸電池外,在性能上,鋰電池的電芯密度、循環(huán)次數(shù)、使用年限均優(yōu)于鉛酸電池。根據(jù)預測,到2025 年時,鋰電池電動自行車占有市場份額將達到80%

2、儲能行業(yè)

鋰電池在儲能市場上的應用主要在電網側儲能、通訊基站、離網電站、UPS、家庭儲能、電網儲能等項目。電網側儲能已經成了儲能產業(yè)的熱點,鋰電池憑借其優(yōu)秀的電化學儲能技術,在電力儲能方面發(fā)展迅速。數(shù)據(jù)顯示,2020年的上半年鋰電池儲能市場出貨量在2.2GWh,同比增長超過100%。目前,已有多個省份、地區(qū)發(fā)布了調峰輔助服務市場運營政策,該政策有利于儲能市場的發(fā)展。

此外,通訊發(fā)展也為儲能市場提供巨大的市場。由于5G通訊的發(fā)展,5G基站備用電源將有大規(guī)模的發(fā)展,加上家庭儲能、分布式儲能的應用,儲能市場實際上是一個藍色的海洋,是一個巨大的市場。預計未來幾年,鋰電池在儲能行業(yè)的增長率將超過20%。

3、3C(數(shù)碼)電池產業(yè)

智能裝備行業(yè)更新迭代非常迅速,智能裝備對鋰電池的需求也在迅猛發(fā)展。2020年全球應用于智能手機、筆記本電腦、智能穿戴設備、移動電源等3C數(shù)碼類的鋰電池出貨量為50GWh,同比2019年增長17%。預計到2025年為94.6 GWh,2030年為215.8GWh。

三

六氟磷酸鋰需求量分析預測

數(shù)據(jù)顯示,2020年六氟磷酸鋰需求量約為3.5萬噸,到2022年預測需求量約為5.5萬噸,到2025年預測六氟磷酸鋰需求量約為10萬噸。

四

六氟磷酸鋰產能分析

供給方面,全球六氟磷酸鋰產能主要集中于中日韓三國,中國占比最高。2020年我國六氟磷酸鋰行業(yè)總產能約5.65萬噸。

我國是繼日本后第二個將六氟磷酸鋰產業(yè)化的國家。隨著我國六氟磷酸鋰產能快速擴張,我國六氟磷酸鋰的進口依賴度明顯下降,成為六氟磷酸鋰最大生產國。據(jù)GGII數(shù)據(jù),我國六氟磷酸鋰出貨量約占全球70%。

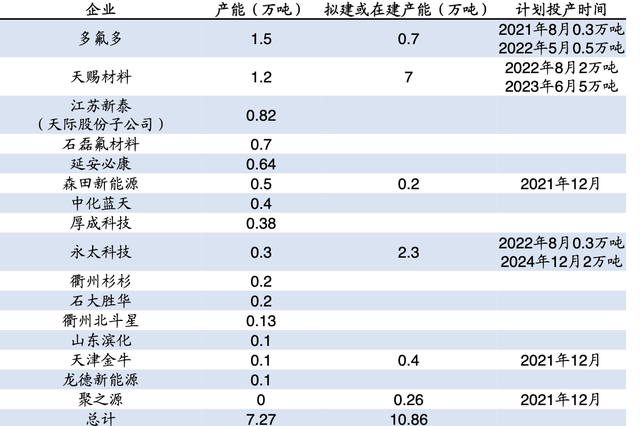

目前,國內六氟磷酸鋰產能5000噸以上的生產企業(yè)主要是廣州天賜高新材料股份有限公司、多氟多化工股份有限公司、江蘇新泰材料科技有限公司、中藍宏源新材料有限公司、江蘇九九久科技有限公司、森田化工有限公司、日本關東電化學株式會社。

國內六氟磷酸鋰生產情況

五

六氟磷酸鋰價格分析

1998年中國六氟磷酸鋰售價為500萬~700萬元/噸,2004年售價為60萬元/噸。由于2003年天津金牛電源材料有限責任公司生產六氟磷酸鋰,再加上日本森田六氟磷酸鋰生產裝置在中國生產,導致2013年六氟磷酸鋰售價降至約為25萬元/噸。

2013年后,由于多氟多等各企業(yè)六氟磷酸鋰相繼投產,六氟磷酸鋰出現(xiàn)產能過剩現(xiàn)象,價格逐漸走低,到2015年第二季度價格達到最低點8萬元/噸。2015年下半年,由于鋰離子電池產能急增,動力電池有關的材料價格均大幅上揚,作為鋰電池電解液原料的六氟磷酸鋰價格開始暴漲,到2016年僅幾個月的時間就漲至40萬元/噸以上。后期,六氟磷酸鋰產能增加,價格又開始走低,到2020年六氟磷酸鋰價格又回到8萬元/噸。

2020年疫情過后,六氟磷酸鋰產能利用率不斷提高,隨著下游需求超預期增長,六氟磷酸鋰一改過去產能過剩的狀態(tài),呈現(xiàn)出高開工與低庫存并存的局面。

高景氣下六氟磷酸鋰價格快速上漲,根據(jù)百川盈孚消息,截至2021年7月12日,我國六氟磷酸鋰市場價格已上漲至 38.5 萬元/噸,月度環(huán)比增長22.22%,較年初增長259.81%,同比增長431.03%。另一方面,行業(yè)庫存水平持續(xù)下降,截至2021年7月9日,行業(yè)庫存已同比下降 71.63%。

六

結語

六氟磷酸鋰的生產、進入壁壘較高,即使目前行業(yè)開工率、產量上行明顯,但主要的增量還是集中在技術成熟、產品優(yōu)質、客戶穩(wěn)定的龍頭企業(yè)。而且,由于六氟磷酸鋰項目投資強度大,擴產周期長,新進入競爭者需要足夠的資金支持以及長回報周期承受能力。因此,短期內六氟磷酸鋰因新進入者而增加的供給將非常有限。

上半年,在動力電池領域,六氟磷酸鋰持續(xù)處于供應緊缺狀態(tài)。雖然多家企業(yè)推進擴產,但按擴產周期常規(guī)需要1.5年的時間推算,需求與產能仍存在較大缺口,供不應求的局面仍將是今年內主要現(xiàn)象。

新能源產業(yè)是未來世界發(fā)展的熱門領域,鋰離子電池是新能源產業(yè)的重要組成部分,未來幾年的需求也面臨高增長,六氟磷酸鋰在五年內仍然會是電解液的主要電解質。

文章轉載自微信公眾號:DT新材料