熱噴涂技術是利用熱源將噴涂材料加熱至熔化或半熔化狀態,并以一定的速度噴射沉積到經過預處理的基體表面形成涂層的方法。熱噴涂技術在普通材料的表面上,制造一個特殊的工作表面,使其達到:防腐、耐磨、減摩、抗高溫、抗氧化、隔熱、絕緣、導電、防微波輻射等一系多種功能,使其達到節約材料,節約能源的目的,我們把特殊的工作表面叫涂層,把制造涂層的工作方法叫熱噴涂。熱噴涂技術是表面過程技術的重要組成部分之一,約占表面工程技術的三分之一。

來自INNOPOLIS研究所的統計預測

全球熱噴涂市場預計將從 2020 年的 76 億美元增長到 7.0% 的復合年增長率。

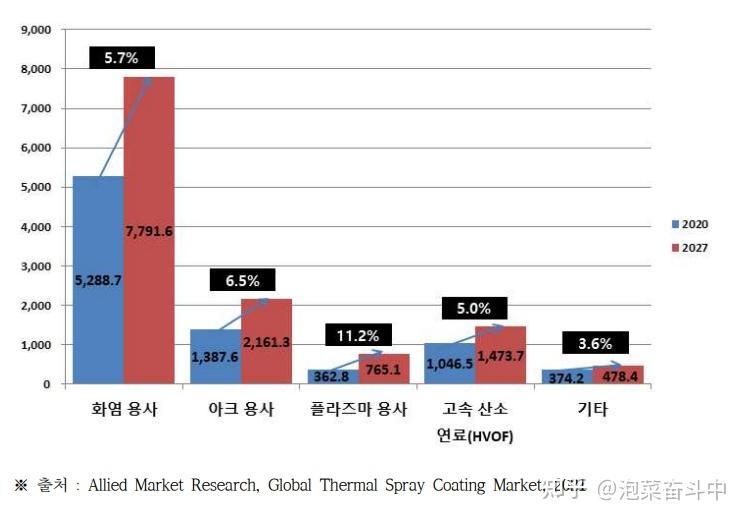

從左到右為:火焰噴涂,arc噴涂,等離子熱噴涂,HVOF,其他

預計到 2025 年將達到 107 億美元。

○ 火焰噴涂預計將從2020年的528.87萬美元增長到年均5.7%的增長率。

預計到 2027 年將達到 77.91 億美元。

○ Arc 噴涂預計將從 2020 年的 13.87 億美元增長到 6.5% 的年均增長率。

預計到 2027 年將達到 21.61 億美元。

○ 等離子熱噴涂將從 2020 年的 3.628 億美元增長到 11.2% 的年均增長率。

預計到 2027 年將達到 7.651 億美元。

○ 2020 年高速氧氣燃料 (HVOF) 將以 10.465 億美元的復合年增長率增長

預計增長 5.0%,到 2027 年達到 147.37 萬美元。

○ 其他噴涂將從 2020 年的 3.742 億美元增長到年均 3.6% 的增長率,

預計到 2027 年將達到 4.784 億美元。

讓我們定睛來看一下,雖然等離子熱噴涂的全體市場占比不是最高的,但是它的增速卻是所有噴涂方法中最快的。達到了11.2%。

隨著半導體顯板技術的更新換代,以及市場對技術改革的需求,能夠達到更高的防化學防物理侵蝕的等離子熱噴涂將成為一匹黑馬。

那么我們來看一看熱噴涂的材料市場:

從左到右為:陶瓷材料,金屬或合金材料,其他材料

全球熱噴涂涂料市場細分為陶瓷、金屬和合金等

截至 2019 年,其他占 40.0% 的份額,其次是陶瓷、金屬和合金,各占 30.0%。

○ 陶瓷將從2020年的23.3億美元增長到年均7.6%的增長率,

預計到 2025 年將達到 33.2 億美元

○ 金屬和合金將從 2020 年的 22.87 億美元增長到年均 7.1% 的增長率。

預計到 2025 年將達到 32.2 億美元

○ 其他從2020年的30.34億美元增長到年均6.6%的增長率,

預計到 2025 年將達到 41.72 億美元

讓我們在看看一下熱噴涂市場的需求終端都在哪里:

從左到右為:航空航天,汽車,醫療保健,能源電力,電子設備,農業機械,其他

全球熱噴涂涂料市場按最終用戶行業細分為航空航天、汽車、醫療保健、能源和電力、電子、農業機械等。

○ 航空航天預計將從 2020 年的 22.58 億美元增長到 7.6% 的年均增長率。

預計到 2025 年將達到 32.5 億美元

○ 汽車將從 2020 年的 12.98 億美元以年均 6.1% 的增長率增長,

預計到 2025 年將達到 17.44 億美元

○ 醫療保健將從 2020 年的 11.51 億美元增長到年均 8.4% 的增長率,

預計到 2025 年將達到 17.2 億美元

○ 能源和電力將從 2020 年的 9.47 億美元增長到年均 6.9% 的增長率。

預計到 2025 年將達到 13.18 億美元

○ 電子設備將從 2020 年的 7.12 億美元增長到年均 6.5% 的增長率,

預計到 2025 年將達到 9.75 億美元

○ 農業機械將從 2020 年的 4.78 億美元以 6.8% 的復合年增長率增長,

預計到 2025 年將達到 6.64 億美元

○ 其他從 2020 年的 7.8 億美元增加到 6.0% 的年均增長率,

預計到 2025 年將達到 10.42 億美元

最后讓我們看一下按照地區分布,哪里的需求是最高的:

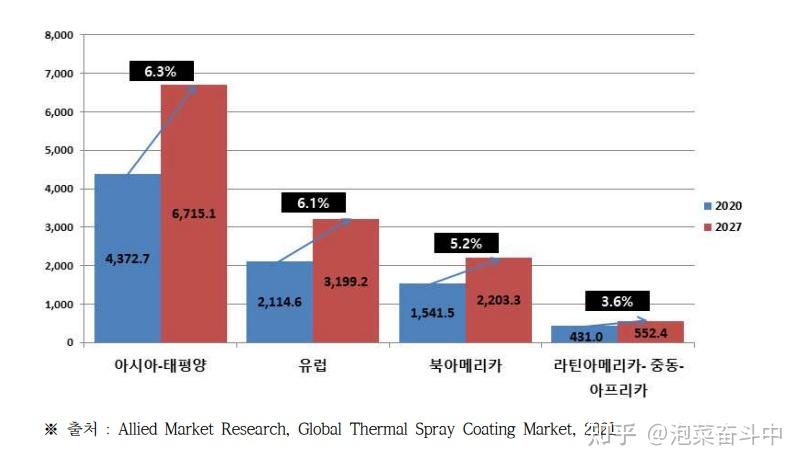

從左到右為:亞太地區,歐洲,北美,拉丁美洲中東非洲

按地區來看全球熱噴涂市場,截至2019年,亞太地區占比最高,為51.5%。

○ 2020年亞太地區將以43.727億美元的復合年增長率增長

預計增長至 6.3%,到 2027 年達到 67.151 億美元。

○ 歐洲預計將從 2020 年的 211.46 萬美元增長到 6.1% 的年均增長率。

預計到 2027 年將達到 31.9 億美元

○ 北美預計將從 2020 年的 154.15 萬美元增長到 5.2% 的年均增長率。

預計到 2027 年將達到 22.3 億美元

○ 拉丁美洲-中東-非洲將從 2020 年的 4.31 億美元增加

它將以 3.6% 的復合年增長率增長,到 2027 年達到 5.524 億美元。